さて、今回の記事は知っている人からすれば当たり前の話をするだけであり、あつまれどうぶつのもりと全く関係ないのでスルーしていい。

今回はアベノミクスの金融緩和ですらない量的緩和の批判と円安シフトについてだ。

自分のツイートに対する説明なので、ツイッターでツイートすればいいんだが長くなるのでこのブログですることにした。

まず最初に言いておくが民主党政権を擁護するわけではない。あの政権も経済政策の効果はほとんどなかったからだ。しかし、現政権も同様である。

経済政策という観点からしか見ていません。

ちなみに自分の過去記事を見ておくのを推奨する。

が、今回は相当マニアックな内容になるのであまり意味はない。

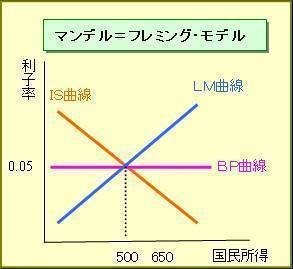

マンデル=フレミングモデル

さて、今回金融緩和と為替についてだが、後存知の通り、金融緩和で金利が下がると円安になると言われている、これはマンデル=フレミングモデルという数理モデルから引き出された結論だ。

正確にいえば、自国金利が海外金利より低いなら自国から資金が流出し為替レートが減価するということ。

このマンデル=フレミングモデルは資金移動が完全自由化されていることを前提としている

あ、このモデルの説明の前にIS曲線、LM曲線の説明をするべきだったか・・・

いや、知ってるだろうからいいや。。。

てかISLMについてまた別の記事でやります。

簡単にいうと、

IS曲線は投資と貯蓄を表している

LM曲線は貨幣貯蓄性と貨幣供給なのだが、これが少しややこしくなるので、後で。

BP曲線は国際収支を表し自国資産と海外資産の間の裁定取引のことです。

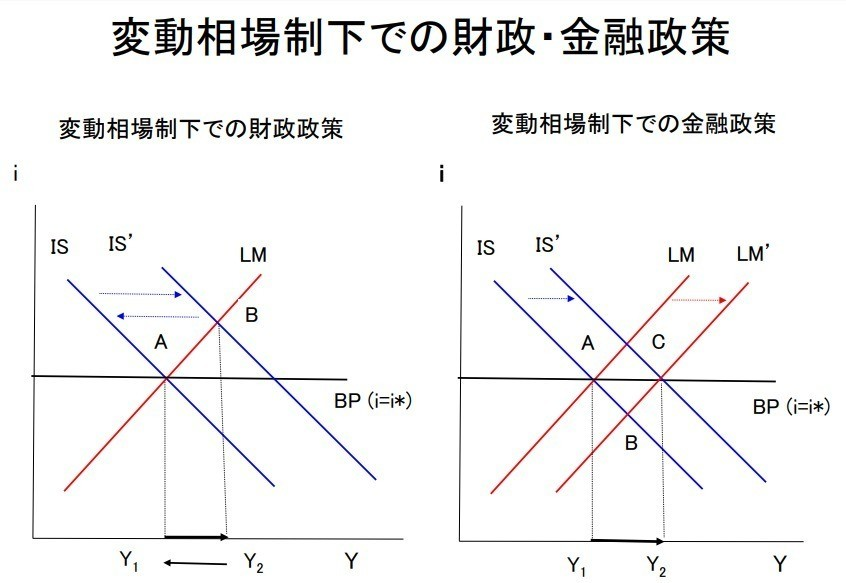

で、為替レートが変化すれば貿易競争力を変化させ輸出入が変わります。

そうなるとIS曲線は移動します。

輸出が増え、同じ利子率でも所得は増加しIS曲線は右へ移動

逆に輸入が増え同じ利子率であっても所得は減少しIS曲線は左へ移動

さて、資本転移が完全自由では自国資産と海外資産が完全代替物であるので、自国金利と海外金利は平準化することになり、金利が一致する水準まで為替レートは変動する。

また変動為替相場制では、財政出動、投資活性化、緊縮財政、増税による冷え込みなどのIS曲線のシフトは完全無効になり、金融緩和、金融引き締めなどのLM曲線のシフトだけが有効になるという、これをマンデルフレミング効果と言う

グラフを見てみましょうか、

財政政策をした場合、IS曲線は右へ移動します。LM曲線との交点は上になるので金利が上昇することになります。

すると自国金利が上がるため海外から資金流入し円高になります。

次に金融政策。

金融緩和でLM曲線が左にシフトすれば交点が下がり金利は下落します。

自国金利が海外金利よりも下がり資金流出が起き円安になります。

円安により純輸出増になりIS曲線が右にシフトします。

このマンデルフレミング効果からは増税などの緊縮財政でも総需要に影響はなく金融緩和を行えば総需要が増やせるという結論が導き出されるのです。

2014年の消費増税の時もこの言説により金融緩和をすれば影響はないだろうとして行われました。

またこれは財政政策無効論にもなります。

日本で財政政策が重要視されず金融緩和のみが強調されるのはこの理論のベースがあるからだと思います。あとは財政破綻とかいうデマもね。

では、ここからはマンデルフレミング効果の批判である。

まず資本移動は完全自由になっていないのは当然のこと、その自由度さによって効果は変わってきます。

そして「流動性の罠」に陥ってる場合は金融政策だけではどうしようもありません。

流動性の罠とは金利がゼロ制約にはまりそれ以上下がらない現象です。

下限にぶち当たり交点が発生しないので金利変化も起きません

IS曲線の移動で総需要がほぼ決定します。

ここでリーマンショック時の為替の流れをみてみる。

リーマンショック円高は財政拡大によるマンデルフレミング効果なのか?

歳出の伸びはなく、短期金利も上昇していない。

世界的バブル崩壊による海外需要の減少が起きデフレ圧力、円高圧力につながった。

2012年の政権交代時の円安はアベノミクスによるものか見てみよう。

2012年の円安は確かに政権交代による期待(アベノミクスによる金融緩和と財政出動が行われるという予想)によりBEIすなわち予想インフレ率は上がり、中央銀行の引き締め不安が解消されたことによる効果が大きいだろう。さらに世界経済も立ち直っている。

しかしその後の2014年からの円安動向はBEI低迷時に起きている。

これは物価予想関係なく起きているものである、

これにはいくつかポイントがあり、まずアメリカがこの時期に量的緩和をやめ、さらに利上げ移行の動きを見せたのだ。

それに対し黒田バズーカと呼ばれる追加緩和があったが・・・

そしてここでさらに指摘するが、

アベノミクスの金融緩和の量的緩和と質的緩和は金融緩和なのか?

ここからは中央銀行の政策の話になる。

日本銀行の仕事は色々あるのだが、

まずみんなが思いつくのはお札の発行だろう(あえて貨幣と言わず)

日本銀行が国立印刷局に銀行券の製造を依頼し、出来上がった銀行券を銀行券製造費を支払って引き取り(一万円札の原価は一枚二十円ほど)金庫に保管する。

発行された銀行券は日本銀行の負債に勘定される。

また、硬貨は国立造幣局により製造され日本銀行に交付された後に「国」が発行したことになる。

発行された銀行券はどうやって市中に出回るのか。

日本銀行は窓口から銀行券を送り出すわけだが、僕たち民間人が行っても追い返されるだけである。

金融機関(銀行など)にのみが窓口から銀行券を受け取れる。

金融機関は、個人、企業などの資金需要に応じて予め銀行券を用意する必要がある。

そのため金融機関は日銀当座預金を引き出して、日本銀行の窓口から銀行券を受け取っておく。

日銀当座預金は日本銀行口座の預金である。ここからも銀行券(僕たちのお金)と日銀当座預金(政府、金融機関のお金)が全く違うマネーであることが示唆できる。ここすごく重要。

僕たちが発行された銀行券を手にできるのは金融機関の窓口やATMからの引き出しのみである。

ここからは日銀当座預金の説明になる。

中央銀行の仕事の仕事の一つに決済システムの管理がある。

まず私たち(民間)が決済手段として利用するお金は現金預金である。

お札や硬貨、通帳の預金など。。。

企業の手形とか、小切手とかも含めるべきかも。

まあ、自分たちの決済手段についてはいいだろう、問題は日銀当座預金である。

日銀当座預金は日本銀行に口座を持っているものしか利用できないマネーである。

日本銀行の口座を持てるのは金融機関と政府のみである。

では何の決済に使われるのか。

それは、銀行間決済などの金融機関同士の取引や、金融機関と各種の決済システムの間の決済や、日本銀行が金融機関と行なっている取引の決済などである。

コール市場での取引や有価証券の売買取引、金融機関同士の取引の個別の資金決済。

さて当然だが、国債の売買(発行、償還)や納税なども日銀当座預金である。

この話は散々やっているのだが、もはやこのブログのルーティンだ。

国債のオペレーションはこの記事でやってたはず・・・。

さて国債の話も出たので金融調整の話に移ろう。

国債と金融調整に何の繋がりがあるかって?国債は金利調整手段でしかないのだよ。

日本銀行の金融調整は、無担保コールレート(オーバーナイト物)に誘導物価水準を定める形式を取っている。目標水準に誘導するために金融機関に対して資金の供給や吸収を行なっている。所謂買いオペ、売りオペというやつだ。

無担保コールレートとは、金融機関が短期の資金貸借を行う市場(インターバンク市場)であるコール市場における無担保取引にかかるレート(利率)である。そのうち、約定日に資金を受払し翌営業日に反対取引を行うものを、オーバーナイト物と呼ぶ。

このように、特定の金利に誘導する際に目標とする金利水準を政策金利と呼ぶ。

誘導対象に無担保コールレート以外が利用されることもある、2001年〜2006年は日銀当座預金残高だった。

日本銀行は金融機関が日本銀行に保有している当座預金(日銀当座預金)の残高の変動を調節することによって短期金融市場の資金需要に影響を与え金利調整を行う。

日銀当座預金は金融機関との間の資金の受払い、支払準備の増減、国との財政資金などの受払いによって増減する。

金融機関との間の資金の受払いは全体で見れば相殺されるため、日銀当座預金増減要因は支払準備の増減、国の財政資金要因である。

支払準備の増減とは、例えばゴールデンウィークや正月は預金引き出しが増加するのでそれに備えるために、銀行券を引き出すため振替で日銀当座預金は減少し資金不足要因となる。

連休明けなどは銀行券を金融機関に預け入れるため、振替で日銀当座預金が増加し資金過剰要因となる。

国の財政資金要因は、年金支払いや公共事業費などで政府が金融機関に資金を支払う、その資金は日銀当座預金なので資金余剰要因となる。

逆に納税は政府が金融機関から資金を引き揚げるので日銀当座預金は減少し資金不足要因となる。

まあ、さっき貼った画像を見ればわかるか。

これらの要因はコール市場の金利移動に影響を及ぼすので、日本銀行はオペレーションつまり資金貸付や金融資産の売買などの取引を行う。

日銀当座預金残高の変動によって無担保コールレートをコントロールしている。

そしてここで国債の売買につながるのだ。

中央銀行は政府および市中の日銀当座預金の需要に合わせて、国債の日銀当座預金化(買いオペ)あるいは日銀当座預金の国債化(売りオペ)を行い(公開市場操作)銀行間の日銀当座預金の貸し借りの金利(無担保コールレート、すなわち短期金利)を誘導するのだ。

で、ようやく量的緩和政策の話につながるが、

その前に!

中央銀行が決定する金利は無担保コールレートだ。政策金利としてね。

貸付金利はまた別だ。

しかし、マンデルフレミングモデルに限らず、他の経済学でも中央銀行が貸付金利を決定すると仮定されている。(完全資本市場の仮定)

投資の限界効率=利子率とされ、現行利子率のもとで資金を借りたいだけ借り入れることができ資本制約は存在しないと仮定されている。

は???

つまり、こういうことだ。

君が起業するとして銀行から融資をする際に、国債金利(今の国債の金利はゼロです)と同じ利子率で、金利が0で借りられるだろうか?できるわけがない。

貸付金利がいくらになるかは予想できない、融資先の相手の信用やその起業の業績見込みなど収益力や資本力、そういった要因で決まるのだ。

貸付金利の最低金利がコール市場の金利になるというだけである。

(マンデルフレミングモデルの利子率は何を指すのか、そこは説明されておらず、というか国債だと思うが、その国債の金利も政府が決めるものだが・・・)

故に金融政策は紐で例えられる。紐で押すことはできないが引き締めることはできると。

では量的緩和政策とは何か見ていこう。

量的緩和とは中央銀行が銀行の資産(国債、債権)を日銀当座預金を発行し購入することだ。銀行を超過準備にすることでプラスの金利収入を求めそれが貸出されることにある。中央銀行は銀行の保持するより高い金利の資産を無金利あるいは低い金利の資産(日銀当座預金)と交換しているにすぎない。

日銀当座預金についてはもう説明した。

では日銀当座預金の積み上がりで企業への貸出は増加するか?

答えはノー

まず誤解されているのが、「銀行は融資の際にあらかじめ準備預金を必要とし量的緩和はそのための必要な準備預金を供給する」これが間違っている。

銀行は準備預金に制約されていない。銀行の貸出は顧客の信用能力に依存する。

日本では準備預金制度が導入されている。

銀行などの金融機関では受け入れている預金等の債務の一定比率の日銀当座預金を保有していなければならない。しかしこれも後から準備預金を積み立てるだけでいいのだ。

まず、準備預金がいくら必要なのか計算するのに期間が必要だし、そして計算された額を中央銀行に積み上げる期間が必要である。

日本では1日から月末までが計算期間、16日から翌月の15日までが積み上げの期間。

さらに、中央銀行は銀行から資金供給の要求があった場合これに応じなければならない。そうしなければ、金融機関は決済できず決済システムそのものが崩壊するため。

経済解説講座その0からの引用

銀行が現在融資を抑えているのはそれは顧客が窓口に来ていないからであり、需要不足というわけだ。

量的緩和・質的緩和(QQE)は市中の資金量を増やすとされていますが、本当でしょうか

これも答えはノー

ベースマネー→貨幣乗数→マネーサプライ→決済という流れではなく

決済需要→信用創造(マネーサプライ創造)と銀行貨幣決済→銀行間決済の発生→銀行間決済需要に応じたベースマネーの供給なのだ。

ゼロ金利政策において国債はゼロに収斂しており、また中央銀行は必然的にその価格を維持するようにオペレーションすることになるので、常に元本の額面通りにベースマネーを交換できる金融資産となるからです。随時同額のベースマネーと交換可能な国債を、あらかじめベースマネーに交換したからといって、銀行の安全資産の総量は増えないし、コール市場の金利も(もう)下がらない。つまり、国債とベースマネーを交換するという量的緩和政策は、銀行の投融資行動に何の影響も与えないのです。

つまり金融緩和ですらない。

で、為替、円高が進み工場が海外移転し就職率ガーとか頭の悪いツイートに対する反応だが、そもそも円高円安関係なく海外移転は進んでいる。これはグローバリゼーションを推し進めている限り進んでいくのは当たり前だ。グラフを見ての通り、為替の動き関係なく海外移転は推し進められている。それは円安の今でもだ。

19世紀、イギリスは世界の工場と呼ばれていた。その後の自由貿易政策の結果、海外移転が進み製造業は衰退して貿易収支は悪化し、その結果、海外投資の利子配当の収益に依存してあらゆるものを輸入する国となった。

資本家たちには投資先の場所や国は大した問題ではないが、労働者などの社会一般では大きな問題になる。当然その現地で雇用されるのは現地の人たち。

今やイギリスは世界の工場ではなく金融国家となった。

現代では代わりに中国が世界の工場となった。

1860年〜1892年のヨーロッパは自由貿易体制でしたが、この時期のヨーロッパは不況の中でした。対照的に、アメリカが保護主義的な国家でありその中で経済発展を遂げ大国へとのし上がってきました。

ヨーロッパが景気回復期に入ったのは1892年〜94年、これは保護主義化した時期です。

しかも保護主義的な措置をとった国々こそが最も急速に貿易を拡大しました。

なぜ保護主義なのに貿易が拡大するのでしょうか。

それは貿易自由化にはデフレ圧力が働きます。なので関税をかけ国内産業をデフレ圧力から保護し国内産業が発展します。その結果、各国の経済が成長して消費需要が増え輸入が増えたから貿易が拡大したのです。

19世紀イギリスの経済学者デビッド・リカードによれば比較優位の原理を唱えた。

これは「二国が自由貿易を通じて相対的に得意とする産業分野に特化することで。両国とも経済厚生を高めうことができる」というもの。

この比較優位論において最も基本的な定理が「リカードの定理」や「ヘクシャー=オリーンの定理」など。

しかしこの定理が現実となるには以下の仮定を置かなければ成立しないのです。

- 世界には二国、二財、一つの生産要素(労働)のみが存在する

- 生産は規模に関して収穫不変(生産要素の投入量をn倍にしたとき、生産量もn倍になる)

- 労働者は完全雇用されている(失業者はいない)

- 労働者は国内を自由に移動できる

- 運搬費用はゼロである。

などなど。

このように非現実的な仮定を入れては現実とモデルで当然乖離し成立するはずがない。

収穫不変というのもおかしく生産は規模に関して収穫逓増する。

さて、現代の経済学者も自由貿易理論にはほとんど反対しない。

ノーベル経済学賞を受賞したポールクルーグマンもその第一人者である。

クルーグマンは収穫逓増モデルを取り入れ新貿易理論を唱えた。

国際資本転移がない前提での自由貿易は規模の経済性による生産性の向上と消費者選択肢の増加の二つのメリットを述べた。

しかし現実はその通りにはいかず、企業は海外移転のことしか考えない。

もっぱら彼は最近反省しているようだ。

では、日本はどうなるのか?FTAにも野党含めどの党も反対せず、TPPも推し進めている。RCEPも同様。

いつ方針転換するのか不明だ。

日本は貿易立国ではない。GDPの60%は個人消費であり内需国家である。

この辺の理解は教育のせいだろう。

ブロック経済で第二次世界大戦ガー、自由化は平和のためだの、国境をなくそうだの、日本は輸出入でーだの、酷い状況だ。

高度経済成長期、というか世界大戦後の自由貿易の流れも説明するが、

GATTが協定され貿易自由化が進められた。

しかし、自由化の対象は現代と大きく違い、工業分野でした。農業やサービスは対象外。しかも工業分野も貿易自由化による激変を緩和するための例外措置が広く認められました。OECD諸国からの輸入に対する数量制限を受ける工業品目は日本は132品もありました。また、アメリカは日本からの製品輸入が急増すると輸出自主規制を求め日本はこれを応じます。56年に綿製品、69年に鉄鋼、72年に繊維、77年にカラーテレビ、81年には自動車。

GATTのもとでは各国は貿易自由化によって不利益を被る産業や階層に対して、補助金の給付や福祉政策などの補償的な措置を講じ、その悪影響を小さくしていました。

この頃は、貿易自由化が進めば進むほどに政府の規模は大きくなったのです。

マイルドな保護貿易と呼ぶべきでしょうね。

さらに戦後日本の輸出依存度(GDPに占める輸出の割合)は10%〜15%でした。

この続きはまた別の記事で詳しく

さて、金融緩和()を行なっても経済成長の伸びが悪いため、今の経済政策は構造改革路線にシフトしているわけだが・・・

まず構造改革とはサプライサイド、すなわち供給能力を高める政策であり、需要が足りていないことが問題である日本経済の処方箋にはならない。

構造改革が成功した例はレーガノミクスがある。しかし当時の背景を考えてみると、アメリカ経済は需要に溢れており、労働者のストライキなどにより供給が制限されたために物価はインフレ傾向、そのような状況では供給能力を高める構造改革政策は成功する。

政策の方向性として大間違いなのだ。

構造改革に関しては小泉内閣や林プレスコット論文などにも手をつけなければならないので今回の趣旨から多く外れるのでまた別の記事でw